Efficient frontier plot

Hej!

Jag håller på med en uppgift i R Markdown där jag studerat fem stycken aktier, bland annat så har jag tagit fram minimum variance portfolio, market portfolio och optimal portfolios för dessa aktier. Och nu ska jag plotta dessa i en Efficient frontier plot tillsammans med de fem aktierna.

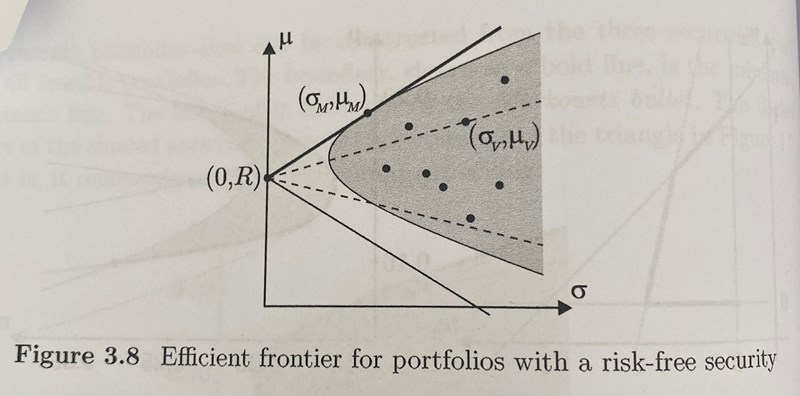

Jag har påbörjat denna plot och har expected returns på x-axeln och standard deviation (risk) på y-axel, och tänkte nu börja med att plotta minimum variance portfolio och market portfolio. Det jag undrar över är hur jag får fram koordinaterna på dessa portföljer? Nedan är en bild på hur en Efficient frontier plot är uppbyggd.

Det är alltså och som är market portfolio respektive minimum variance portfolio och det är dessa koordinater som jag behöver ta fram. Det jag har nu är vikterna för dessa portföljer och dessa är följande:

Market portfolio:

Minimum variance portfolio:

Hur kan jag göra för att ta fram expected return och standard deviation från detta? Tack på förhand!

Edit: Jag har också en vektor meanvec som består av expected returns för vardera aktie.