0

svar

179

visningar

FInansiell ekonmi / Treynor-BLack model

Kan någon ge mig en knuff i rätt riktning hur jag ska lösa den här uppgiften?

Jag vet att TB-model går ut på att maximera sin portföljs sharpe ratio (=Sharpekvoten är ett uttryck för hur bra avkastningen har varit i förhållande till risken. Sharpekvoten säger således noll och ingenting om risken man tagit. En portfölj kan ha mycket hög risk, men ha en låg Sharpekvot om avkastningen varit taskig (i förhållande till risken/vollan)))

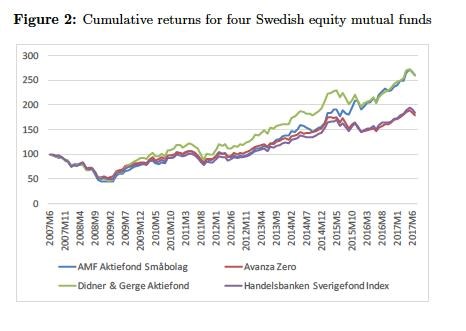

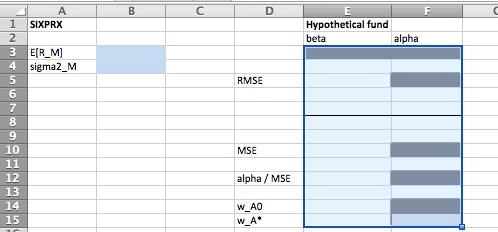

Och det här är de exel-ark;

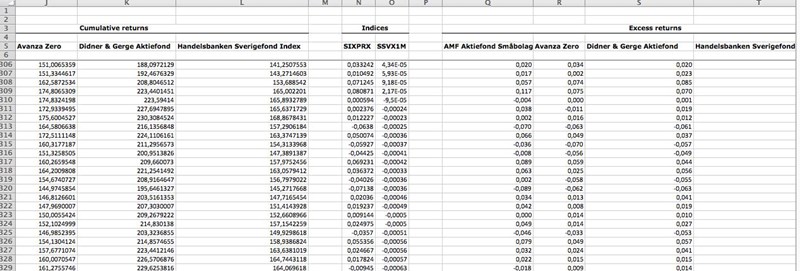

Och datan.

Och datan.

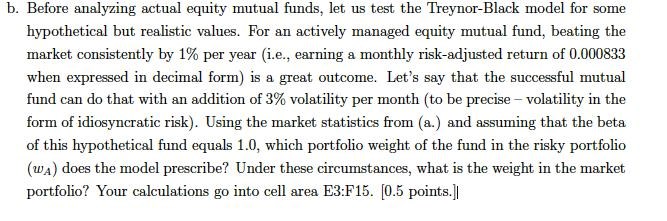

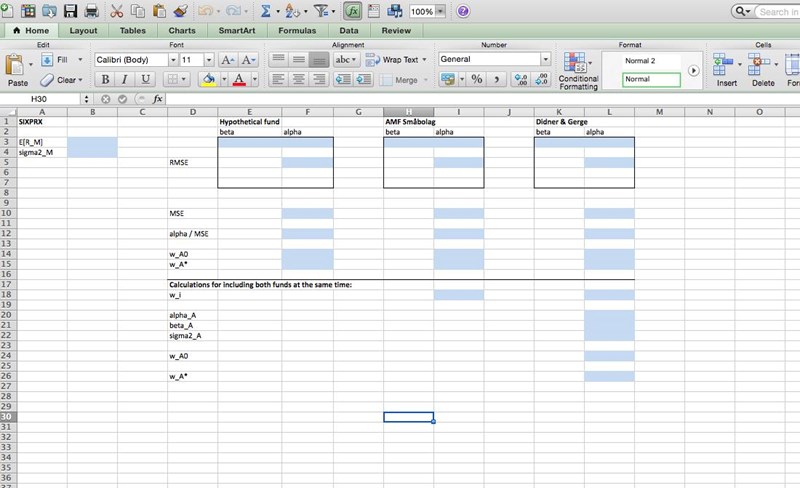

Venne om den ens behövs, men jag undrar hur jag ska hitta på siffror till den här påhittade-fonden. för det är ju dessa celler jag ska skriva i:

.. för att sedan en regression för att hitta alfa, beta, RMSE, MSE alpha/MSE, lalala.