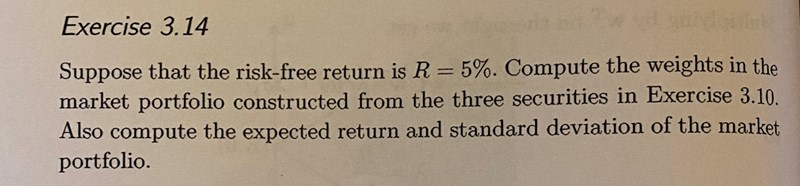

Grundläggande finansmatematik

Hej, jag skulle behöva hjälp med att fina expected return of the marker portfolio för nedanstående uppgift:

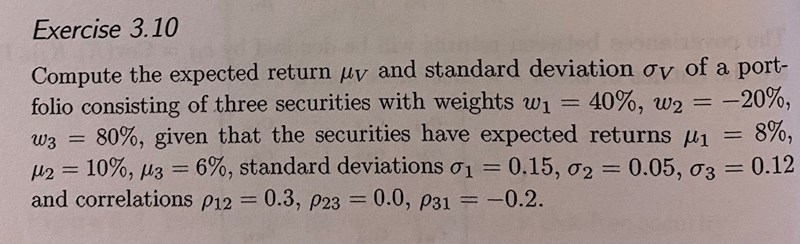

värdena som ska användas kommer från uppgift 3.10 och bifogar de nedan:

värdena som ska användas kommer från uppgift 3.10 och bifogar de nedan:

Enligt facit är svaren till 3.14 följande: Weights =[0.438 , 0.012 , 0.550], expected return = 0.183. Och jag vet hur de får fram värdena på våra weights men det jag inte lyckas få till är hur de får fram expected return of the market portfolio.

Enligt facit är svaren till 3.14 följande: Weights =[0.438 , 0.012 , 0.550], expected return = 0.183. Och jag vet hur de får fram värdena på våra weights men det jag inte lyckas få till är hur de får fram expected return of the market portfolio.

Min första tanke var att använda formeln E[Kv]=wmT där w=weights matrix och m=expected return for each asset/security, där jag antog att m=[0.08 , 0.1, 0.06] eftersom att de är de expected returns som används i 3.14 men detta resulterar i fel svar.

Då var istället min andra tanke att jag måste ta fram expected return for each asset/security för den nya weight matrisen [0.438 , 0.012 , 0.550], men hur gör man detta och är det rätt?