0

svar

110

visningar

lund behöver inte mer hjälp

Minimum variance portfolio (feasible set)

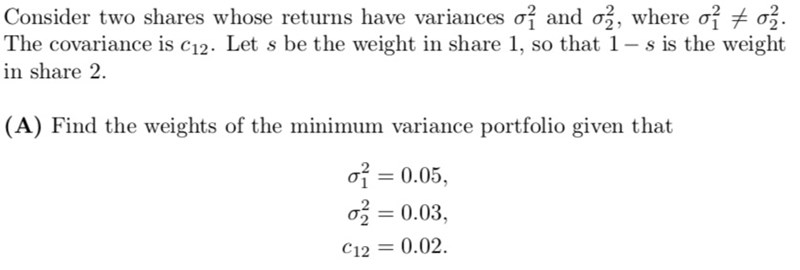

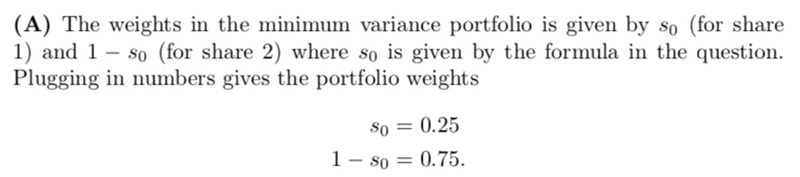

Hej, jag skulle behöva hjälp med att förstå hur de har löst nedanstående uppgift:

Enligt min kurslitteratur ska formeln för vara men om jag sätter in de värdena som är givna i frågan så får jag inte att , utan jag får att

.

Och således skulle . Vad är det som jag missar?

Edit: Frågan är löst.

Tack på förhand!