5

svar

200

visningar

Multivariat normalfördelning.

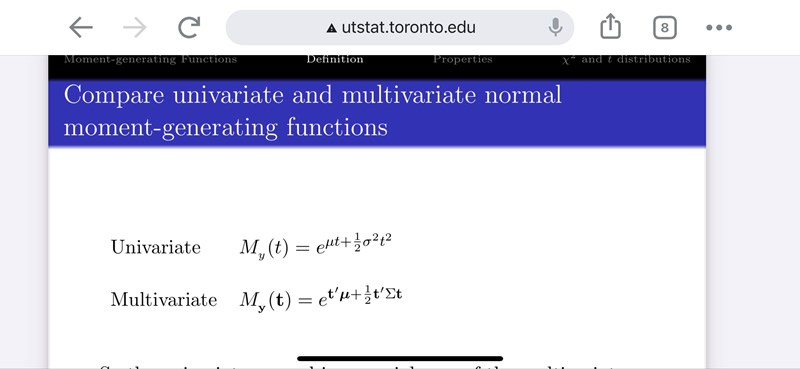

Suppose that the moment generating function of (X, Y )' is

X,Y (t, u ) = exp{ 2t + 3u + t^2 + atu + 2u^2}.

Determine a so that X + 2Y and 2X − Y become independent.

Någon som vet hur man kan göra/ska tänka? Är lost vad gäller detta.

Tack

Bestäm först väntevärdena och kovariansmatrisen och gör sedan en linjär transformation:

https://mast.queensu.ca/~stat353/slides/5-multivariate_normal17_4.pdf

Om och ska det gälla att .

Precis, men är inte riktigt med helt på hur väntevärdet och kovariansmatrisen skall bestämmas

Se nedan:

nu förstår jag!! Tack !

vidare så är frågan:

Beräkna P(2W − X > W + 2X). Har fått P(3X-W<0) men vet inte hur jag ska göra för att lösa ut väntevärdet och variansen