Nuvärde

Hej!

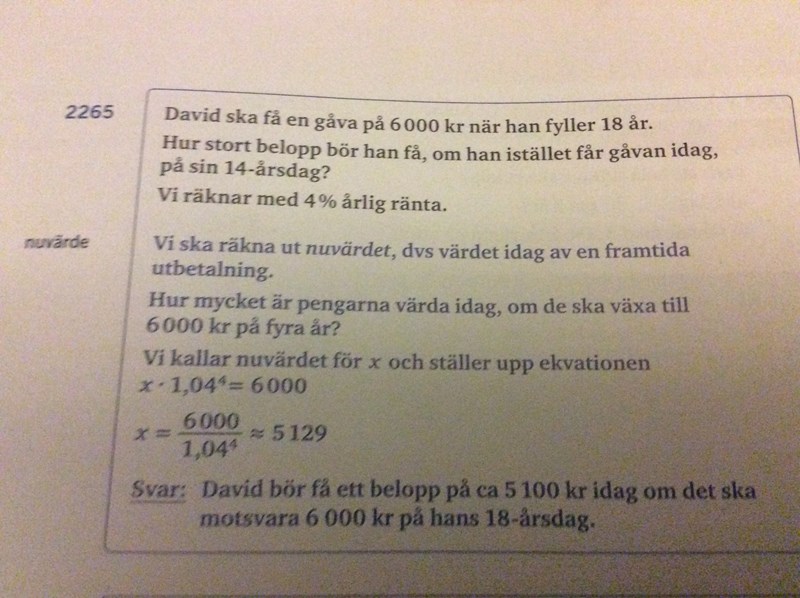

Uppgiften lyder:

"En trissvinnare kan få 50 000 kr i månaden varje månad i 25 år. Vinnaren blir lite nyfiken på vad dessa pengar är värda idag.Vad är nuvärdet för hela trissvinsten, om vi räknar med en årsränta på 4%?"

Mitt försök:

x*1,04^25 = 50 000 * 12 * 25 = 15 000 000 <=> x = 5 626 752

Varför är det fel???

Även månadsutbetalningarna på 50000 ger ränta.

Henrik Eriksson skrev :Även månadsutbetalningarna på 50000 ger ränta.

1. Hur vet man att 50 000 är inte den "rena" vinsten/månad (där ränta ingår)?

2. Hur vet man att man inte kan ta den årliga räntan och multiplicera med x för att få 15 miljoner?

1. "Där räntan ingår"? Om du får ut 50000 idag kan du sätta in det på banken och få ränta i 25 år.

2. Felet är att vinsten blir mer än femton miljoner med räntan inräknad.

Henrik Eriksson skrev :1. "Där räntan ingår"? Om du får ut 50000 idag kan du sätta in det på banken och få ränta i 25 år.

2. Felet är att vinsten blir mer än femton miljoner med räntan inräknad.

1. Jag tänker mig att man får 50 000 kr/mån under 25 år inklusive ränta, skatt osv. ?

2. Jag trodde att frågan var ute efter en viss klumpsumma som ger 50 000 * 12 * 25 efter 25 år i banken, varför kan man inte tolka uppgiften så? (som att säga, nuvärdet av pengar som ska bli 15 000 000 om 25 år)?

Henrik Eriksson skrev :Även månadsutbetalningarna på 50000 ger ränta.

Det logiska säger då att det skulle bli en geometrisk summa där begynnelsevärdet är 50000 och kvoten är 1,04^(1/12) det vill säga

Men varför måste man tänka att kvoten är 1/(1,04^(1/12)) ???

Eftersom lottoföretaget sparar pengarna på banken själva. De får alltså 4 procents ränta per år på varje månadssumma. Den sista månadens utbetalning (år 25) kommer att ha ackumulerat en ränta på (månadsräntan)^300.

Smutstvätt skrev :Eftersom lottoföretaget sparar pengarna på banken själva. De får alltså 4 procents ränta per år på varje månadssumma. Den sista månadens utbetalning (år 25) kommer att ha ackumulerat en ränta på (månadsräntan)^300.

Menar du att lottoföretaget har klumpsumman i banken och sedan ger ut mer än 50 000 kr/månad för att de får en månadsränta på 1,04^(1/12)%? Hur mycket får vinnaren per månad då??

Kombinatorik skrev :Smutstvätt skrev :Eftersom lottoföretaget sparar pengarna på banken själva. De får alltså 4 procents ränta per år på varje månadssumma. Den sista månadens utbetalning (år 25) kommer att ha ackumulerat en ränta på (månadsräntan)^300.

Menar du att lottoföretaget har klumpsumman i banken och sedan ger ut mer än 50 000 kr/månad för att de får en månadsränta på 1,04^(1/12)%? Hur mycket får vinnaren per månad då??

Nej. De har en klumpsumma som är mindre än den totala vinsten på banken. De vet att många av vinsterna kommer att betalas ut om en lång tid, och att de vinsterna således kommer att ackumulera en stor mängd ränta. De börjar alltså med en månadsklump mindre än 50 000, sedan får de ränta på den så att den kommer upp i summan 50 000.

Smutstvätt skrev :Kombinatorik skrev :Smutstvätt skrev :Eftersom lottoföretaget sparar pengarna på banken själva. De får alltså 4 procents ränta per år på varje månadssumma. Den sista månadens utbetalning (år 25) kommer att ha ackumulerat en ränta på (månadsräntan)^300.

Menar du att lottoföretaget har klumpsumman i banken och sedan ger ut mer än 50 000 kr/månad för att de får en månadsränta på 1,04^(1/12)%? Hur mycket får vinnaren per månad då??

Nej. De har en klumpsumma som är mindre än den totala vinsten på banken. De vet att många av vinsterna kommer att betalas ut om en lång tid, och att de vinsterna således kommer att ackumulera en stor mängd ränta. De börjar alltså med en månadsklump mindre än 50 000, sedan får de ränta på den så att den kommer upp i summan 50 000.

Men då borde väl det betyda att klumpsumman är x enligt, x * 1,04^25 = 15 000 000 Varför ska man då inte beräkna x redan nu?

Eftersom klumpsumman betalas ut allt eftersom. Klumpsumman består av 25*12=300 olika bitar. Den första biten (som betalas ut den första månaden) har ingen ränta. Den andra biten kommer att ha en månads ränta, den tredje två månaders ränta, osv.

Smutstvätt skrev :Eftersom klumpsumman betalas ut allt eftersom. Klumpsumman består av 25*12=300 olika bitar. Den första biten (som betalas ut den första månaden) har ingen ränta. Den andra biten kommer att ha en månads ränta, den tredje två månaders ränta, osv.

Okej så då borde den geometriska formeln med a = 50 000, k = 1,04^(1/12) och n = 300. Varför blir det fortfarande fel? Varför måste k = 1,04^(-1/12) ???

Smutstvätt skrev :Eftersom klumpsumman betalas ut allt eftersom. Klumpsumman består av 25*12=300 olika bitar. Den första biten (som betalas ut den första månaden) har ingen ränta. Den andra biten kommer att ha en månads ränta, den tredje två månaders ränta, osv.

Det borde väl inte spela någon roll om man ger ut vinsten varje månad eller varje år om man hela tiden räknar med korrekt ränta (det vill säga årsränta respektive månadsränta)?

Eftersom att du räknar på räntan baklänges. Du vet att summan ska bli 15 miljoner när all tid har gått och utbetalningar har gjorts. I alla klumpar finns ett antal k:n inräknade för att summan ska komma upp i femton miljoner. Målet är att få fram ett nytt k som "tar ut" de k:n som redan finns medräknade i alla klumpar. Då måste den vara inversen av det tidigare k:et.

Smutstvätt skrev :Eftersom att du räknar på räntan baklänges. Du vet att summan ska bli 15 miljoner när all tid har gått och utbetalningar har gjorts. I alla klumpar finns ett antal k:n inräknade för att summan ska komma upp i femton miljoner. Målet är att få fram ett nytt k som "tar ut" de k:n som redan finns medräknade i alla klumpar. Då måste den vara inversen av det tidigare k:et.

Jag förstår inte det där med bak- och framlänges av räkning av ränta? Kan du förklara det då det verkar som att jag är bättre på baklängesberäkningar än framlängesberäkningar??

det ända jag ser är x * 1,04^25 = 15 miljoner, då även du säger att det ska bli 15 miljoner i slutändan ser jag inte vad som inte stämmer ...

Idag har vi en mängd småklumpar med pengar. De kommer att betalas ut på månatlig basis, och räntorna blir dessa:

Eftersom utbetalningarna är lika stora (50 000 per månad) innebär det att klump ett måste vara mycket större än klump trehundra. Vi vill veta vad summan av alla klumpar utan ränta är. Då får vi fixa en "baklängesränta" som tar ut den tidigare räntan. Den kommer att vara inversen av k, och vi får följande uppställningar:

Varje klump gånger räntan är likamed 50 000. Alltså kan vi skriva det såhär:

Vilket blir en geometrisk summa.

Smutstvätt skrev :

Idag har vi en mängd småklumpar med pengar. De kommer att betalas ut på månatlig basis, och räntorna blir dessa:

Är inte bara förändringsfaktorn räntan?

Eftersom utbetalningarna är lika stora (50 000 per månad) innebär det att klump ett måste vara mycket större än klump trehundra. Vi vill veta vad summan av alla klumpar utan ränta är. Då får vi fixa en "baklängesränta" som tar ut den tidigare räntan. Den kommer att vara inversen av k, och vi får följande uppställningar:

Varför vill man veta summan av alla klumpar utan ränta? Hur kan man beräkna småklumparna utan ränta genom att ersätta småklumpen*räntan med 50 000?

Kombinatorik skrev :Smutstvätt skrev :

Idag har vi en mängd småklumpar med pengar. De kommer att betalas ut på månatlig basis, och räntorna blir dessa:

Är inte bara förändringsfaktorn räntan?

Eftersom utbetalningarna är lika stora (50 000 per månad) innebär det att klump ett måste vara mycket större än klump trehundra. Vi vill veta vad summan av alla klumpar utan ränta är. Då får vi fixa en "baklängesränta" som tar ut den tidigare räntan. Den kommer att vara inversen av k, och vi får följande uppställningar:

Varför vill man veta summan av alla klumpar utan ränta? Hur kan man beräkna småklumparna utan ränta genom att ersätta småklumpen*räntan med 50 000?

Jo, förändringsfaktorn är räntan. Precis!

Summan av alla småklumpar utan ränta är vad de frågar efter i uppgiften; nuvärdet alltså. (Småklumpen * räntan) uppgår till 50 tusen, eftersom det är den månatliga utbetalningen. (småklumpen*räntan) är egentligen bara ett annat sätt att skriva det på, eftersom jag ville visa vad som händer "bakom kulisserna" hos de 50 000 kronorna. Sedan tar vi inversen av förändringsfaktorn/räntan och låter "antiräntan" växa på samma sätt, och kvar får vi alla småklumpar som vi då kan addera ihop. Fast, vi låter en formel göra allting åt oss.

Smutstvätt skrev :Kombinatorik skrev :Smutstvätt skrev :

Idag har vi en mängd småklumpar med pengar. De kommer att betalas ut på månatlig basis, och räntorna blir dessa:

Är inte bara förändringsfaktorn räntan?

Eftersom utbetalningarna är lika stora (50 000 per månad) innebär det att klump ett måste vara mycket större än klump trehundra. Vi vill veta vad summan av alla klumpar utan ränta är. Då får vi fixa en "baklängesränta" som tar ut den tidigare räntan. Den kommer att vara inversen av k, och vi får följande uppställningar:

Varför vill man veta summan av alla klumpar utan ränta? Hur kan man beräkna småklumparna utan ränta genom att ersätta småklumpen*räntan med 50 000?

Jo, förändringsfaktorn är räntan. Precis!

Summan av alla småklumpar utan ränta är vad de frågar efter i uppgiften; nuvärdet alltså. (Småklumpen * räntan) uppgår till 50 tusen, eftersom det är den månatliga utbetalningen. (småklumpen*räntan) är egentligen bara ett annat sätt att skriva det på, eftersom jag ville visa vad som händer "bakom kulisserna" hos de 50 000 kronorna. Sedan tar vi inversen av förändringsfaktorn/räntan och låter "antiräntan" växa på samma sätt, och kvar får vi alla småklumpar som vi då kan addera ihop. Fast, vi låter en formel göra allting åt oss.

Men det ända jag har lärt mig om nuvärde är genom detta exempel som boken ger:

Det är därför jag inte förstår vad "antiränta" och varför månadsbetalningen inte kan beräknas till en klump efter 25 år (alltså att utgå från 15 miljoner istället för månadsbetalningen 50 000 och då borde kompensationen med årsränta leda till att det borde bli samma sak som månadsräntan upphöjt till 12)?

Det är därför jag inte förstår vad "antiränta" och varför månadsbetalningen inte kan beräknas till en klump efter 25 år (alltså att utgå från 15 miljoner istället för månadsbetalningen 50 000 och då borde kompensationen med årsränta leda till att det borde bli samma sak som månadsräntan upphöjt till 12)?

Jag har också svårt att förstå hur smutstvätt tänker. Något belopp på 15 miljoner finns inte i uppgiften. Vinnaren får 50000 trehundra gånger. Om dom sätts in på bank blir värdet av den sista utbetalningen 50000, den näst sista 50000p, den nästnästsista 50000p^2 osv där p är månatlig tillväxtfaktor.

Ja, man får 50 000 trehundra gånger, korrekt, men man får inte pengarna direkt utan under 25 år. Lottoföretaget har avsatt en viss summa pengar, som under tiden kommer att få växa genom ränta. Slutprodukten blir 50 000 kronor per månad, när all ränta är inräknad. Varje klump kommer att sitta olika länge på banken innan de betalas ut.

Om pengarna tas ut nu får man ingen ränta, dvs. summan av alla "x-klumpar". Den summan kommer att bli mycket mindre än 15 miljoner. Eftersom alla klumpar har suttit på banken under olika lång tid kan vi inte bara dividera med årsräntan upphöjt i 25, (eller månadsräntan upphöjt i trehundra). Istället måste vi räkna med baklängesränta, och det är det jag försöker förklara. En klump som suttit på banken i fem månader har fått fem månaders ränta som vi måste räkna bort. Det gör vi genom att tänka att tiden går baklänges. Exempelvis:

(Jag slet också länge med denna uppgift innan jag fick ihop det)

Hej Kombinatorik.

Det känns som att det är allt på en gång just nu. Jag tänkte ge lite grundläggande resonemang som förhoppningsvis får dig på banan igen.

Den bild på hur man ser på nuvärde som du postade längre upp är en perfekt utgångspunkt. Låt oss kolla på den för den första insättningen om 50 000 kr. Vi antar att idag är den dag den första utbetalningen av vinsten sker.

Nuvärde av första utbetalningen: 50 000 kr (utbetalning sker ju idag!)

Låt oss för diskussionens skull kolla på framtida värde. Vad är dessa 50 000 kr värda om 25 år? Jo tack vare ränta på ränta är de värda 50 000 *1,04^25 = 133291 kr. De är alltså värda mycket mer i framtiden (vi tar inte hänsyn till inflation här, bara hur mycket pengar det är).

Låt oss istället kolla på den allra sista utbetalningen, den om 25 år.

Dess framtida värde, dvs värde om 25 år är ju då 50 000 kr. Men om du satte in en summa på banken i dag och fick 4% ränta, hur mycket skulle du behöva sätta in för att få ut 50 000 kr om 25 år? Detta är alltså nuvärdet av de 50 000 kr man får om 25 år.

Nuvärde x; x*1,04^25 = 50 000 -> x= 18 756 kr.

Alltså:

50 000 kr idag blir 133291 kr om 25 år.

För att få 50 000 kr om 25 år behöver du sätta in 18 756 kr idag.

Det är viktigt att inse att pengar du har idag är värda mer än pengar du får först om några år. Och tvärtom. Totalt kommer 300*50 000 kr att utbetalas, dvs 15 000 000. Men nuvärdet av dessa pengar är lägre efterssom att få pengar nästa år är värt mindre än att få pengar idag, då pengar du har idag kan förräntas till nästa år.

Det som skiljer denna uppgift från det exempel du bifogat bild på är att det inte är EN insättning. Det är 300 st. Det komplicerar saker på två sätt:

a) Vi behöver kunna räkna ränta på ränta med en upplösning per varje månad istället för varje år.

b) Vi behöver kunna summera ihop dessa 300 nuvärden på ett effektivt sätt.

Vi följer den modell som tidigare använts i den här tråden om att man får ränta på ränta även från månad till månad.

Då har vi att en ränta per månad Rm är sådan att (1+Rm/100)^12 = 1,04. 1,04^1/12 = 1,003274 så som vi sett tidigare.

Om du ställer upp uttryck för nuvärdet av de första tre insättningarna enligt resonemang ovan så kommer du rätt snart se att du får samma "klumpar" som smutstvätt listat ovan.

Angående punkt b så finns det ett lätt sätt att summera tal som följer ett visst mönster, nämligen att de skiljer sig samma faktor mellan varje tal (i detta fall förändringsfaktorn/räntan). Det kallas geometrisk summa.

Extra:

Det är i regel lättare intuitivt att tänka i termer om framtida värden istället för i nuvärden. Om vi kollar på enbart den första och den sista inbetalningen ser det exempelvis ut så här:

Nuvärden: 50 000

Framtida värden: 50 000

Man kan därför om man känner sig mer bekväm med det räkna i två steg. Steg 1: Beräkna framtida värde. Detta är i analogi med det exempel du hade. Steg 2: När man gjort alla krångliga manövrar och har en totalsumma i framtida värde kan man räkna om den till nuvärde istället.

Henrik Eriksson skrev :Jag har också svårt att förstå hur smutstvätt tänker. Något belopp på 15 miljoner finns inte i uppgiften. Vinnaren får 50000 trehundra gånger. Om dom sätts in på bank blir den sista utbetalningen 50000, den näst sista 50000p, den nästnästsista 50000p^2 osv där p är månatlig tillväxtfaktor.

Ursäkta, men det här tycker jag är förvirrande formulerat. Alla utbetalningar är på 50 000 kr. Att framtida värdet är utbetalning med en tillväxtfaktor på stämmer däremot. Men den här uppgiften handlar dessutom om nuvärde.

Jag säger inte att din approach är felaktig, se mitt tidigare inlägg om att man först kan summera framtida värdet för att lättare räkna ut nuvärdet. Men det behöver nog framgå av det du skriver :).

Stakethinder skrev :Alltså:

50 000 kr idag blir 133291 kr om 25 år.

För att få 50 000 kr om 25 år behöver du sätta in 18 756 kr idag.

Det är viktigt att inse att pengar du har idag är värda mer än pengar du får först om några år. Och tvärtom. Totalt kommer 300*50 000 kr att utbetalas, dvs 15 000 000. Men nuvärdet av dessa pengar är lägre efterssom att få pengar nästa år är värt mindre än att få pengar idag, då pengar du har idag kan förräntas till nästa år.

Kommer nuvärdet av pengarna vara lägre för vinnaren eller lottoföretaget om vinnaren skulle sätta pengarna i en bank med 4% årsränta?

Stakethinder skrev :Det som skiljer denna uppgift från det exempel du bifogat bild på är att det inte är EN insättning. Det är 300 st. Det komplicerar saker på två sätt:

a) Vi behöver kunna räkna ränta på ränta med en upplösning per varje månad istället för varje år.

b) Vi behöver kunna summera ihop dessa 300 nuvärden på ett effektivt sätt.

Varför kan man inte utgå från den totala vinsten och skriva x*1,04^25 = 15 000 000?

Vi följer den modell som tidigare använts i den här tråden om att man får ränta på ränta även från månad till månad.

Då har vi att en ränta per månad Rm är sådan att (1+Rm/100)^12 = 1,04. 1,04^1/12 = 1,003274 så som vi sett tidigare.

Är inte Rm = 1,04^(1/12)? Hur ställde du då följande uttryck: (1+Rm/100)^12 = 1,04 ??

I uppgiften står inget om att lottoföretaget har pengar på banken (och det verkar förresten otroligt) så jag tycker att det resonemanget krånglar till det. Likaså finns inget femtonmiljonersbelopp i uppgiften. Kombinatoriks ursprungliga ekvation var ju

x*1,04^25 = 50 000+50000+...+50000 och det enda felet med den är att räntan inte tagits med på 50000-beloppen.

Stakethinder skrev :

Extra:

Det är i regel lättare intuitivt att tänka i termer om framtida värden istället för i nuvärden. Om vi kollar på enbart den första och den sista inbetalningen ser det exempelvis ut så här:Nuvärden: 50 000

Framtida värden: 50 000

Man kan därför om man känner sig mer bekväm med det räkna i två steg. Steg 1: Beräkna framtida värde. Detta är i analogi med det exempel du hade. Steg 2: När man gjort alla krångliga manövrar och har en totalsumma i framtida värde kan man räkna om den till nuvärde istället.

Varför ska man beräkna det framtida värdet (mitt exempel hade ju bara att x*1,04^4 = 6000) och sedan beräkna nuvärdet istället för att utgå ifrån x*1,04^25 = 15 000 000?

Inte femton miljoner utan 50000+50000p+50000p^2+...

Henrik Eriksson skrev :Inte femton miljoner utan 50000+50000p+50000p^2+...

Är p = 1,04^(1/12)? eller är p = 1,04^(-1/12)?

p = 1,04^(1/12)

Henrik Eriksson skrev :p = 1,04^(1/12)

Men ekvationen ger ett negativt värde på x?

Henrik Eriksson skrev :Nej.

men 1,04^(1/12) - 1 ger ju en negativ nämnare som inte kompenseras av täljaren 1,04^25 - 1?

Edit: Såg nu att jag tänkte fel. Men jag får då x till ca 9,5 miljoner men enligt facit så ska det vara 9,6 miljoner och det får man genom att utgå ifrån att ?

Jag vet inte om du redan har fått en tydlig förståelse för begreppet nuvärde, så jag försöker ge det här.

Nuvärdet av vinsten är det belopp du idag skulle behöva ha på ett bankkonto med 4 % ränta så att det precis skulle räcka till att plocka ut månadsbelopp enligt beskrivningen.

Yngve skrev :Jag vet inte om du redan har fått en tydlig förståelse för begreppet nuvärde, så jag försöker ge det här.

Nuvärdet av vinsten är det belopp du idag skulle behöva ha på ett bankkonto med 4 % ränta så att det precis skulle räcka till att plocka ut månadsbelopp enligt beskrivningen.

Jag har förstått det men som jag har skrivit i mitt senaste inlägg får jag ändå fel svar om jag gör som Henrik säger att man ska göra :(

Kombinatorik skrev :Stakethinder skrev :

Extra:

Det är i regel lättare intuitivt att tänka i termer om framtida värden istället för i nuvärden. Om vi kollar på enbart den första och den sista inbetalningen ser det exempelvis ut så här:Nuvärden: 50 000

Framtida värden: 50 000

Man kan därför om man känner sig mer bekväm med det räkna i två steg. Steg 1: Beräkna framtida värde. Detta är i analogi med det exempel du hade. Steg 2: När man gjort alla krångliga manövrar och har en totalsumma i framtida värde kan man räkna om den till nuvärde istället.

Varför ska man beräkna det framtida värdet (mitt exempel hade ju bara att x*1,04^4 = 6000) och sedan beräkna nuvärdet istället för att utgå ifrån x*1,04^25 = 15 000 000?

Hej.

Jag tror det är precis här du missar en viktig poäng. Vinsten är inte att det kommer komma in ett engångsbelopp om15 miljoner om 25 år. Jag tror inte att du tror det heller, men du räknar som om så var fallet. Den ekvation du satt upp betyder "Vad ska jag sätta in idag, som ett engångsbelopp, för att om 25 år ha 15 miljoner på banken om räntan är 4%".

Och det är inte problembilden.

Du måste hantera varje insättnings nuvärde separat, och sedan summera. Att denna summa sedan går att räkna ut enligt en formel är en tillfällighet.

Stakethinder skrev :Kombinatorik skrev :Stakethinder skrev :

Extra:

Det är i regel lättare intuitivt att tänka i termer om framtida värden istället för i nuvärden. Om vi kollar på enbart den första och den sista inbetalningen ser det exempelvis ut så här:Nuvärden: 50 000

Framtida värden: 50 000

Man kan därför om man känner sig mer bekväm med det räkna i två steg. Steg 1: Beräkna framtida värde. Detta är i analogi med det exempel du hade. Steg 2: När man gjort alla krångliga manövrar och har en totalsumma i framtida värde kan man räkna om den till nuvärde istället.

Varför ska man beräkna det framtida värdet (mitt exempel hade ju bara att x*1,04^4 = 6000) och sedan beräkna nuvärdet istället för att utgå ifrån x*1,04^25 = 15 000 000?

Hej.

Jag tror det är precis här du missar en viktig poäng. Vinsten är inte att det kommer komma in ett engångsbelopp om15 miljoner om 25 år. Jag tror inte att du tror det heller, men du räknar som om så var fallet. Den ekvation du satt upp betyder "Vad ska jag sätta in idag, som ett engångsbelopp, för att om 25 år ha 15 miljoner på banken om räntan är 4%".

Och det är inte problembilden.

Du måste hantera varje insättnings nuvärde separat, och sedan summera. Att denna summa sedan går att räkna ut enligt en formel är en tillfällighet.

Men Frågan lyder ju: "Vad är nuvärdet för hela trissvinsten, om vi räknar med en årsränta på 4%?" Så varför betyder inte "hela trissvinsten" faktiskt hela trissvinsten?

Kombinatorik skrev :Henrik Eriksson skrev :Inte femton miljoner utan 50000+50000p+50000p^2+...

Är p = 1,04^(1/12)? eller är p = 1,04^(-1/12)?

Det beror på om du vill räkna alla insättningar i nuvärde, eller om du vill räkna dem i framtida (25 år) värde. Eftersom det är nuvärde som är intressant så kan vi ta det:

Första insättningens nuvärde är 50 000. Vi har ju pengarna idag.

Andra insättningens nuvärde kan vi kalla n2.

n2 *1,04^(1/12) = 50 000

Dvs om vi hade haft n2 kr idag och satt in på banken, så hade det med 4% ränta blivit 50 000 om en månad. Observera att n2 är mindre än 50 000kr.

Du bör ägna tid åt att förstå det fetmarkerade. När det står klart att så måste det vara, att det är självklart att det är så, så kommer resten falla ut av sig själv. Det är jätteviktigt att man håller koll på begreppen och relationerna i sådana här tal.

Kombinatorik skrev :Stakethinder skrev :Kombinatorik skrev :Stakethinder skrev :

Extra:

Det är i regel lättare intuitivt att tänka i termer om framtida värden istället för i nuvärden. Om vi kollar på enbart den första och den sista inbetalningen ser det exempelvis ut så här:Nuvärden: 50 000

Framtida värden: 50 000

Man kan därför om man känner sig mer bekväm med det räkna i två steg. Steg 1: Beräkna framtida värde. Detta är i analogi med det exempel du hade. Steg 2: När man gjort alla krångliga manövrar och har en totalsumma i framtida värde kan man räkna om den till nuvärde istället.

Varför ska man beräkna det framtida värdet (mitt exempel hade ju bara att x*1,04^4 = 6000) och sedan beräkna nuvärdet istället för att utgå ifrån x*1,04^25 = 15 000 000?

Hej.

Jag tror det är precis här du missar en viktig poäng. Vinsten är inte att det kommer komma in ett engångsbelopp om15 miljoner om 25 år. Jag tror inte att du tror det heller, men du räknar som om så var fallet. Den ekvation du satt upp betyder "Vad ska jag sätta in idag, som ett engångsbelopp, för att om 25 år ha 15 miljoner på banken om räntan är 4%".

Och det är inte problembilden.

Du måste hantera varje insättnings nuvärde separat, och sedan summera. Att denna summa sedan går att räkna ut enligt en formel är en tillfällighet.

Men Frågan lyder ju: "Vad är nuvärdet för hela trissvinsten, om vi räknar med en årsränta på 4%?" Så varför betyder inte "hela trissvinsten" faktiskt hela trissvinsten?

Det gör det. Men du får inte hela trissvinsten samtidigt. Och det måste du ta hänsyn till. Därför tar vi varje utbetalning för sig, och sedan summerar vi alla dessa små nuvärden för att få det totala nuvärdet.

Att du får ett lite avvikande värde på x är för att du har räknat med 300 månaders ränta på x men bara 299 månaders ränta på det första 50000-beloppet. Vilket man räknar med spelar ingen roll bara man gör lika på båda. Med x*1,04^(299/12) blir det rätt.

Henrik Eriksson skrev :Att du får ett lite avvikande värde på x är för att du har räknat med 300 månaders ränta på x men bara 299 månaders ränta på det första 50000-beloppet. Vilket man räknar med spelar ingen roll bara man gör lika på båda. Med x*1,04^(299/12) blir det rätt.

Nej så har jag inte tänkt utan jag tänker på att räntan går från

Men enligt summan av en geometrisk summa så är n = antalet termer som i vårt fall är ju 300 stycken???

Kombinatorik skrev :Henrik Eriksson skrev :Att du får ett lite avvikande värde på x är för att du har räknat med 300 månaders ränta på x men bara 299 månaders ränta på det första 50000-beloppet. Vilket man räknar med spelar ingen roll bara man gör lika på båda. Med x*1,04^(299/12) blir det rätt.

Nej så har jag inte tänkt utan jag tänker på att räntan går från

Men enligt summan av en geometrisk summa så är n = antalet termer som i vårt fall är ju 300 stycken???

Rätt och rätt (om du tar bort det extra n som är i nämnaren). n är antalet termer, dvs 300.

Edit: Eller.. nästan. Henrik har helt rätt i att det inte hinner förflyta fullt 25 år mellan första och sista utbetalningen. Mellan utbetalning 1 och utbetalning 3 förflyter det t ex bara två månader. Detta kallas för ett stakethinder; Minus räknar avstånd/mellanrum, men vi är ju intresserade av antalet instanser (utbetalningar, staketstolpar etc) som dessa avstånd sammanbinder.

Lite kuriosa så du förstår var formeln för geometrisk summa kommer ifrån, så klarnar det kanske varför det är n istället för n-1 i formeln:

Vi söker alltså värdet av följande summa.

Om vi multiplicerar med p får vi

Alla termer i båda dessa summor är exakt samma, förutom a som bara finns i den första och som bara finns i den andra.

Om vi tar den senare summan minus den första får vi alltså bara kvar två termer då övriga tar ut varandra:

Vi bryter ut Sn i vänsterledet, och a i högerledet:

Vi förenklar så att står fritt genom att dela med (p-1):

Detta är alltså summan av talen , vilket har n st termer.

Det är 300 termer varav den första gäller noll månaders ränta och den sista 299 månaders ränta.

Kombinatorik skrev :Henrik Eriksson skrev :p = 1,04^(1/12)

Men ekvationen ger ett negativt värde på x?

Fick du inte rätt svar på det här? Det ser ju helt rätt ut.

Obs!

Normalt sett räknar man inte ränta på ränta inom samma år. Man får nämligen inte ränta förrän vid årsskifte. Den ränta man får är beroende av hur stor del av året pengarna varit på banken.

Exempel:

Vid insättning 1 maj så har pengarna vid årets slut suttit på banken i 8 månader. Man får då 8/12*1,04 av det beloppet. Men jag tror inte man har räknat så i din mattebok, det känns på tok för omständigt.

En annan variant är att man kan se det som att man får 12*50 000 per år, och räkna på årsbasis. Men det känns som en grov förenkling.

Vad säger facit?

Stakethinder skrev :Kombinatorik skrev :Henrik Eriksson skrev :Att du får ett lite avvikande värde på x är för att du har räknat med 300 månaders ränta på x men bara 299 månaders ränta på det första 50000-beloppet. Vilket man räknar med spelar ingen roll bara man gör lika på båda. Med x*1,04^(299/12) blir det rätt.

Nej så har jag inte tänkt utan jag tänker på att räntan går från

Men enligt summan av en geometrisk summa så är n = antalet termer som i vårt fall är ju 300 stycken???

Rätt och rätt (om du tar bort det extra n som är i nämnaren). n är antalet termer, dvs 300.

Lite kuriosa så du förstår var formeln kommer ifrån:

Om vi multiplicerar med p får vi

Alla termer i båda dessa summor är exakt samma, förutom a som bara finns i den första och som bara finns i den andra.

Om vi tar den senare minus den första får vi alltså bara kvar två termer då övriga tar ut varandra:

Vi bryter ut Sn i vänsterledet, och a i högerledet:

Vi förenklar så att står fritt genom att dela med (p-1):

Detta är alltså summan av talen , vilket har n st termer.

Jag känner till härledningen till geometrisk summa och jag vet att det är 300 termer. Så varför får jag ändå fel?

Stakethinder skrev :Kombinatorik skrev :Henrik Eriksson skrev :p = 1,04^(1/12)

Men ekvationen ger ett negativt värde på x?

Fick du inte rätt svar på det här? Det ser ju helt rätt ut.

Obs!

Normalt sett räknar man inte ränta på ränta inom samma år. Man får nämligen inte ränta förrän vid årsskifte. Den ränta man får är beroende av hur stor del av året pengarna varit på banken.Exempel:

Vid insättning 1 maj så har pengarna vid årets slut suttit på banken i 8 månader. Man får då 8/12*1,04 av det beloppet. Men jag tror inte man har räknat så i din mattebok, det känns på tok för omständigt.En annan variant är att man kan se det som att man får 12*50 000 per år, och räkna på årsbasis. Men det känns som en grov förenkling.

Vad säger facit?

Det rätta svaret fås då k = 1,04^(-1/12)

Som jag skrev får du fel för att du använder x*1,04^(300/12). Med x*1,04^(299/12) blir det rätt.

Kombinatorik skrev :Jag får då x till ca 9,5 miljoner men enligt facit så ska det vara 9,6 miljoner och det får man genom att utgå ifrån att ?

Tydligen är detta det rätta svaret enligt facit ... :(((

Kombinatorik skrev :Kombinatorik skrev :Jag får då x till ca 9,5 miljoner men enligt facit så ska det vara 9,6 miljoner och det får man genom att utgå ifrån att ?

Tydligen är detta det rätta svaret enligt facit ... :(((

Det är uppenbart fel. Det är nämligen olika faktor p i nämnare och täljare. Vidare ser det ut som om man räknat med 25 st insättningar á 50 000 kr och riktigt så liten var inte vinsten. :)

Jag fick 9 543 874 kr. Men jag använder windows kalkylator och den är jag inte så värst kompis med.

Obs!

I det facit du citerade så använder man negativ faktor p. Det är för att man räknar nuvärde direkt. Du räknar framtida värde, men kompenserar genom att ha x*p^25 i vänsterled, vilket är framtida värde av x.

Nej, det är inte fel. 300/12 är nämligen samma sak som 25.

Henrik Eriksson skrev :Nej, det är inte fel. 300/12 är nämligen samma sak som 25.

Det var det jag var påväg att skriva, rent talmässigt så har de ju använt samma k, nämligen k = 1,04^(-1/12) men varför får jag fel svar om jag räknar istället ??

Man får exakt samma svar.

Henrik Eriksson skrev :Man får exakt samma svar.

Facit får:

Jag får: x =

Så, nej det är inte samma sak!

Som jag skrev får du fel för att du använder x*1,04^(300/12). Med x*1,04^(299/12) blir det rätt.

Henrik Eriksson skrev :Som jag skrev får du fel för att du använder x*1,04^(300/12). Med x*1,04^(299/12) blir det rätt.

Även om man antar att man får ingen ränta första månaden får man ju ändå 300 termer, så då ska man manipulera summaformeln så att den beräknar 300 - 1 termer även om den borde beräkna 300 termer??

Summaformeln innehåller 300 termer som jag förklarade, 0, 1, ..., 299.

Henrik Eriksson skrev :Summaformeln innehåller 300 termer som jag förklarade, 0, 1, ..., 299.

och där a1 = 50 000, k = 1,04^(1/12) och n = 300 medför ju att så varför ska man multiplicera exponenten med 299 om n = 300??

299 förekommer inte i summan utan i vänsterledet som ska ange vad x har vuxit till när den trehundrade utbetalningen sker. Då har det gått 299 månader.

Henrik Eriksson skrev :Nej, det är inte fel. 300/12 är nämligen samma sak som 25.

Ni har helt rätt, missade det helt. Väldigt opedagogiskt facit.

Henrik har även rätt i att för att omvandla x (som är det sökta nuvärdet) till ett framtida värde som är jämförbart med den summan vi räknat ut så har den förräntats 299 gånger, inte 300.

Om vi kollar på enbart ett år så blir det mer överskådligt. På ett år förväntar vi oss 12 utbetalningar. Lår oss säga att detta sker den förste varje månad.

Utbetalning 1: 1 jan

Utbetalning 2: 1 feb

Utbetalning 3: 1 mars

...

Utbetalning 12: 1 dec

Hur många månader har förflutit mellan utbetalning 1 och utbetalning 2? Hur många utbetalningar har du fått? Mellan utbetalning 1 och utbetalning 12?

Det är inte heller helt uppenbart huruvida den första utbetalningen sker idag eller om en månad, dvs om den sista utbetalningen sker 299 eller 300 månader från idag.

Tittade igenom detta lite snabbt och för mig som ni gjort denna enkla uppgift rätt komplicerad.

Det enklaste sättet att räkna ut detta är att beräkna nuvärdet av annuiteterna, genom denna formel för nuvärdet av annuiteter.

Detta är en förenkling av

Först räknar man bara ut den effektiva månadsräntan: 1,04^(1/12)= 1,003274 %

Detta ger oss:

xyz1234 skrev :Tittade igenom detta lite snabbt och för mig som ni gjort denna enkla uppgift rätt komplicerad.

Det enklaste sättet att räkna ut detta är att beräkna nuvärdet av annuiteterna, genom denna formel för nuvärdet av annuiteter.

Detta är en förenkling av

Först räknar man bara ut den effektiva månadsräntan: 1,04^(1/12)= 1,003274 %

Detta ger oss:

Hur kom du fram till denna formel (jag har aldrig sätt något liknande)? Hur härleder man den (då jag inte har den varken i matematikboken eller formelbladet)?

Varför skriver du att räntan är 0,03274 istället för 0,003274 då 0,3274% = 0,003274?

Kombinatorik skrev :xyz1234 skrev :Tittade igenom detta lite snabbt och för mig som ni gjort denna enkla uppgift rätt komplicerad.

Det enklaste sättet att räkna ut detta är att beräkna nuvärdet av annuiteterna, genom denna formel för nuvärdet av annuiteter.

Detta är en förenkling av

Först räknar man bara ut den effektiva månadsräntan: 1,04^(1/12)= 1,003274 %

Detta ger oss:

Hur kom du fram till denna formel (jag har aldrig sätt något liknande)? Hur härleder man den (då jag inte har den varken i matematikboken eller formelbladet)?

Detta är bara en formel jag lärt mig helt utantill (vilket nästan är ett måste för finansstudenter). Har lite svårt att hitta ett bevis för den, men i boken "Corporate finance", (Berk, Demarzo, 2014), s 113 står det att detta är en derivering av en formel i astronomen Edmond Halley publicering " Of compound Intrest".

Det går även att lösa uppgiften med formeln som tillhör tabellen för nusummefaktorn (som finns med på alla räntetabeller).

Genom att använda den får vi exakt samma svar:

Edit: såg att jag missat nollor på några ställen, rätt är 0,003274 (0,3274%)

xyz1234 skrev :Kombinatorik skrev :xyz1234 skrev :Tittade igenom detta lite snabbt och för mig som ni gjort denna enkla uppgift rätt komplicerad.

Det enklaste sättet att räkna ut detta är att beräkna nuvärdet av annuiteterna, genom denna formel för nuvärdet av annuiteter.

Detta är en förenkling av

Först räknar man bara ut den effektiva månadsräntan: 1,04^(1/12)= 1,003274 %

Detta ger oss:

Hur kom du fram till denna formel (jag har aldrig sätt något liknande)? Hur härleder man den (då jag inte har den varken i matematikboken eller formelbladet)?

Detta är bara en formel jag lärt mig helt utantill (vilket nästan är ett måste för finansstudenter). Har lite svårt att hitta ett bevis för den, men i boken "Corporate finance", (Berk, Demarzo, 2014), s 113 står det att detta är en derivering av en formel i astronomen Edmond Halley publicering " Of compound Intrest".

Det går även att lösa uppgiften med formeln som tillhör tabellen för nusummefaktorn (som finns med på alla räntetabeller).

Genom att använda den får vi exakt samma svar:

1. Jag har heller inte stött på formeln som tillhör nusummefaktorn, kan man få formeln från geometrisk summa?

2. Varför använder du att månadsräntan 0,3274 % inte är 0,003274?

1. Här har du en länk till en vanlig räntetabell: https://www.studentlitteratur.se/fileaccess/private/fid7299/produkt/Rantetabeller.pdf

Läser du någon form av ekonomikurs på universitet kommer du ha tillgång till denna under en tentamen. Vet dock inte hur ni har det på gymnasiet nuförtiden.

Grundformeln för att ränka ut nuvärdet av annuiteter är ju följande:

Men det är ju helt förkastligt att sitta och räkna ut tal med många annuiteter på detta sätt.

2. Missade att du skrev det, var bara lite snabb när jag skrev. Är åtgärdat nu :)

xyz1234 skrev :

Tack så hemskt mycket för en bra och tydlig förklaring xyz1234! Men bara en till fråga och så har jag allting klart för mig:

Varför använder man inte förändringsfaktor för räntan dvs 1,003274 istället för 0,003274 i formeln?

Kombinatorik skrev :xyz1234 skrev :

C×1r1-1(1+r)N

C=Cashflow (månadsutbetalningidettafall)r=räntaN=antalannuiteter

50000×10,0032741-11+0,003274300≈9543874

Tack så hemskt mycket för en bra och tydlig förklaring xyz1234! Men bara en till fråga och så har jag allting klart för mig:

Varför använder man inte förändringsfaktor för räntan dvs 1,003274 istället för 0,003274 i formeln?

Tyvärr kan jag nog inte ge dig något säkert svar på denna frågan (som ekonomstudent är formelbevis totalt oviktigt). Men om du provar att leka lite med formeln kommer du se att ju lägre r (ränta) desto högre kommer nuvärdet bli.

I detta fall ska du se denna sk "årsränta" som inflation. Grundprincipen är att 1kr idag, är värt mer än 1kr imorgon. Desto högre inflation (ränta), desto lägre kommer nuvärdet att bli.

I liknande uppgifter (tex investeringsvärderingar) brukar man ofta tala om diskonteringsränta, vilket är avkastningskravet på investerat kapital. Den är beroende av flera variabler tex, risk, alternativa investeringar, lönekostnader, inflation etc.

Vet inte om du blev något klokare av detta men hoppas det gav något iallafall.

xyz1234 skrev :Kombinatorik skrev :xyz1234 skrev :

C×1r1-1(1+r)N

C=Cashflow (månadsutbetalningidettafall)r=räntaN=antalannuiteter

50000×10,0032741-11+0,003274300≈9543874

Tack så hemskt mycket för en bra och tydlig förklaring xyz1234! Men bara en till fråga och så har jag allting klart för mig:

Varför använder man inte förändringsfaktor för räntan dvs 1,003274 istället för 0,003274 i formeln?

Tyvärr kan jag nog inte ge dig något säkert svar på denna frågan (som ekonomstudent är formelbevis totalt oviktigt). Men om du provar att leka lite med formeln kommer du se att ju lägre r (ränta) desto högre kommer nuvärdet bli.

I detta fall ska du se denna sk "årsränta" som inflation. Grundprincipen är att 1kr idag, är värt mer än 1kr imorgon. Desto högre inflation (ränta), desto lägre kommer nuvärdet att bli.

I liknande uppgifter (tex investeringsvärderingar) brukar man ofta tala om diskonteringsränta, vilket är avkastningskravet på investerat kapital. Den är beroende av flera variabler tex, risk, alternativa investeringar, lönekostnader, inflation etc.

Vet inte om du blev något klokare av detta men hoppas det gav något iallafall.

Ditt svar är både logiskt och jag kan skapa en egen regel för mig själv, nämligen att man ska använda sig av räntan utan hänsyn till förändringsfaktorn och att det är logiskt att man får högre nuvärde ju mindre räntan är (vilket går att analysera av din formel generellt).

Rätta mig om jag har fel eller är det så att man ska använda formeln när det sker flera utbetalningar (i detta fall månadsvis) men annars skulle det räcka med att använda sig x*1,04^25 = 50 000 * 12 * 25?

Kombinatorik skrev :xyz1234 skrev :Kombinatorik skrev :xyz1234 skrev :

C×1r1-1(1+r)N

C=Cashflow (månadsutbetalningidettafall)r=räntaN=antalannuiteter

50000×10,0032741-11+0,003274300≈9543874

Tack så hemskt mycket för en bra och tydlig förklaring xyz1234! Men bara en till fråga och så har jag allting klart för mig:

Varför använder man inte förändringsfaktor för räntan dvs 1,003274 istället för 0,003274 i formeln?

Tyvärr kan jag nog inte ge dig något säkert svar på denna frågan (som ekonomstudent är formelbevis totalt oviktigt). Men om du provar att leka lite med formeln kommer du se att ju lägre r (ränta) desto högre kommer nuvärdet bli.

I detta fall ska du se denna sk "årsränta" som inflation. Grundprincipen är att 1kr idag, är värt mer än 1kr imorgon. Desto högre inflation (ränta), desto lägre kommer nuvärdet att bli.

I liknande uppgifter (tex investeringsvärderingar) brukar man ofta tala om diskonteringsränta, vilket är avkastningskravet på investerat kapital. Den är beroende av flera variabler tex, risk, alternativa investeringar, lönekostnader, inflation etc.

Vet inte om du blev något klokare av detta men hoppas det gav något iallafall.

Ditt svar är både logiskt och jag kan skapa en egen regel för mig själv, nämligen att man ska använda sig av räntan utan hänsyn till förändringsfaktorn och att det är logiskt att man får högre nuvärde ju mindre räntan är (vilket går att analysera av din formel generellt).

Rätta mig om jag har fel eller är det så att man ska använda formeln när det sker flera utbetalningar (i detta fall månadsvis) men annars skulle det räcka med att använda sig x*1,04^25 = 50 000 * 12 * 25?

Ja denna formel används för att ta reda på nuvärdet av en summa av in- eller utbetalningar. Om du istället hade fått ränta årsvis istället för per månad hade jag räknat ut det med samma formel.

Som du ser blir nuvärdet lägre vid detta upplägg. Detta årsräntan blir högre än den effektiva månadsränta per år (12x0,003274=0,39285)

Vet inte riktigt vad man ska få fram med den uträkningen du angivit. Kan det vara så att du fiskar lite efter nuvärdet av pengarna om allt hade betalats på en gång?

Isåfall kan man tänka sig att du skulle hela summan direkt: (50 000x12)x25=15 000 000

Sedan får du multiplicera detta med nuvärdesfaktorn för 4%, 25år.

Formel för nuvärdesfaktorn är

Så i detta fall blir uträkningen:

Ser nu att jag får samma svar som du fick innan. Det som du räknat var alltså precis det som jag gjorde ovan.

Hoppas du förstår lite mer nu. Denna typen av matte är väldigt användbar för nästan alla människor!