Statistik

Har en uppgift som syftar till att ge förståelse för dels hur priset på en köpoption kan värderas med utgångspunkt från statistiska begrepp och dels vilka faktorer som påverkar värderingen.

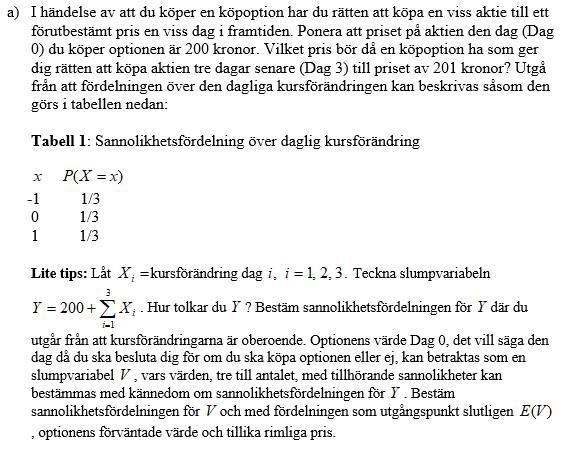

I a)-uppgiften räknade jag fram att:

Dock har jag svårare med b)-uppgiften:

Vart fastnar du?

Ja, jag tror inte jag riktigt begriper vad som förväntas helt enkelt. Jag gissar att jag bara ska anta punkt 1 och 2 för att sedan gå till punkt 3, som jag helt enkelt inte förstår. Vadå för "spridning"? Ska jag summera precis som jag gjorde i a)-uppgiften?

Du skall räkna precis som du gjorde i a)-uppgiften med undantag för det faktum att du använder Tabell 2 för sannolikhetsfördelningen.

Högre spridning betyder att det största eller lägsta värdet ligger längre ifrån medelvärdet. 2 är ju längre ifrån 0 än vad 1 är, alltså är spridningen större för sannolikhetsfördelningen som ges av Tabell 2.

Okej, sannolikheterna borde ju bli exakt detsamma bara andra värden då:

Tabellen för v lär ju också bli densamma, förutom att v kan anta värdena 0,2 och 4 istället?

Dina sannolikheter för är korrekta, men du tänker lite snabbt angående .

Om aktiens värde blir blir , , eller kr är optionens värde noll eftersom alla dessa är lägre än inköpspriset kr. Om aktiens värde däremot blir kr blir optionens värde kr. Är värdet kr blir optionens värde kr och om värdet är kr blir optionens värde kr. Du får alltså fyra värden för . Kan du bestämma sannolikheterna?

Hmm, men man skulle ju anta att nya priset var 202kr, då lär ju och v=2 bli 0. Eller är det jag som har fattat fel? Jag har aldrig pluggat nationalekonomi så det här med aktier och optioner rör till det lite för mig.

När du gör del 3 på uppgift b) skall du inte göra ändringarna i del 1) eller del 2). Priset Dag 0 skall alltså vara kr och priset för aktien Dag 3 skall vara kr.

Det står ju att du skall variera en faktor i taget.

AlvinB skrev:När du gör del 3 på uppgift b) skall du inte göra ändringarna i del 1) eller del 2). Priset Dag 0 skall alltså vara kr och priset för aktien Dag 3 skall vara kr.

Det står ju att du skall variera en faktor i taget.

Ja, det står ju faktiskt en faktor i taget, så det innebär att jag måste gå tillbaka till steg 1 och 2 och göra dem också. Men tack, tror jag fixar steg 3 då, återkommer om jag fastnar på 4 eller 5.

Dock förstår jag inte skillnaden på option och aktie i det här fallet. 1) t ex, priset på vad? Aktien eller optionen? Ska man ens göra någon skillnad på dem? Om inte, så blir ju punkt 1 och 2 exakt samma, bara lite andra värden för y i de båda fallen, sannolikheterna påverkas ju inte.

I 1) menar man att aktiens ursprungliga värde (Dag 0) är 201 kr istället för 200 kr.

I 2) menar man att priset du kan köpa aktien för efter tre dagar (Dag 3) är 202 kr istället för 201 kr.

Okej, innebär det att jag bör göra en tabell i steg 1 där spridningen går från y=198,...,204 och i steg två göra en ny tabell för v=0,...,2? Är det så jag ska tolka det?

Ja, du får ju då istället att:

vilket ger andra sannolikheter och ett annat väntevärde för .

Okej, tack för all hjälp att bena ut uppgiften. Men sannolikheterna borde ju bli exakt samma? Dvs P(v=0) = 23/27 osv, spridningen är ju lika stor, bara förskjuten. Därför borde ju väntevärdet E(V) bli samma som i a)-uppgiften också.

Kom på att jag ska göra ETT steg i taget, då blir det ju faktiskt andra sannolikheter för v och därmed ett annat väntevärde för V. Nu borde jag kunna lösa uppgiften!